Por David Tomas, publicado en 10 marzo 2020

El mercado de la publicidad digital sigue creciendo y evolucionando año tras año, y los marketers tenemos que estar al día de las tendencias en medios digitales.

Para apoyarte en esta tarea, quiero compartir contigo los resultados del estudio Inversión publicitaria en medios digitales 2019, elaborado por PwC e IAB Spain. Vamos a ver cuál es el panorama general de la inversión publicitaria, la situación por sectores y las tendencias de inversión para 2020.

Panorama general de la inversión publicitaria en digital

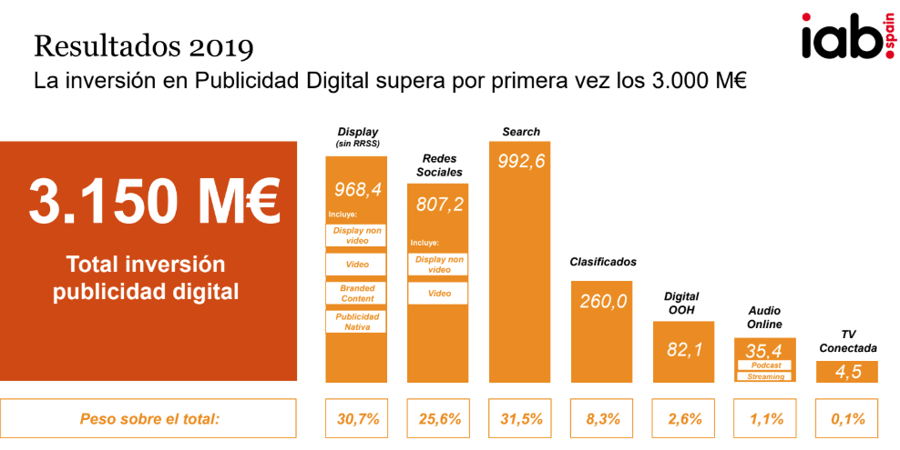

En 2019, la inversión en publicidad en medios digitales en España superó por primera vez los 3000 millones de euros, alcanzando 3150 millones en total. Esto supone un crecimiento del 10,6% respecto del año anterior.

Dentro de la inversión publicitaria digital, el estudio distingue las siguientes categorías:

- Display (sin redes sociales). Inversión publicitaria servida a través de formatos gráficos, incluyendo display non video, vídeo, publicidad nativa y branded content. Representa el 30,7% de la inversión.

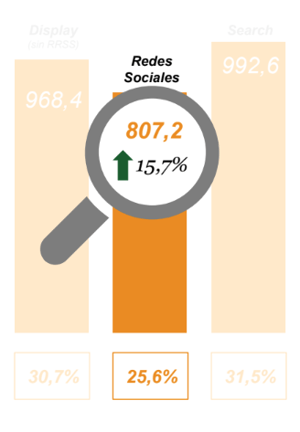

- Redes sociales. En esta categoría se incluye toda la inversión publicitaria servida en sitios clasificados como redes sociales, incluyendo tanto el formato display non-video como vídeo. La inversión en YouTube se contabiliza dentro del apartado de vídeo. Suponen un 25,6% de la inversión.

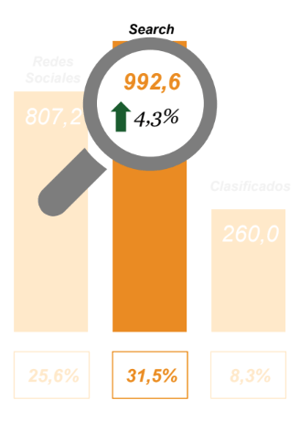

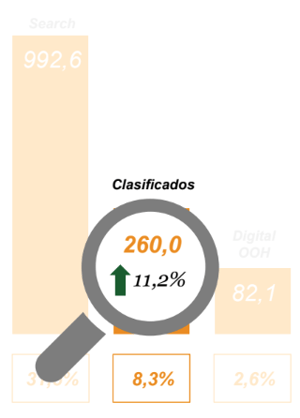

- Búsqueda. Inversión publicitaria destinada a motores de búsqueda como Google y similares. Es la categoría más popular, con un 31,5% de la inversión.

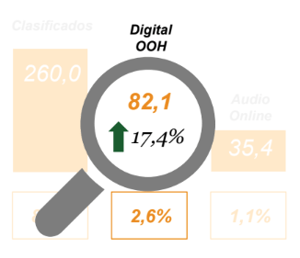

- Clasificados. Inversión publicitaria destinada a portales específicos de oferta y demanda de bienes y servicios. Representa el 8,3% del total.

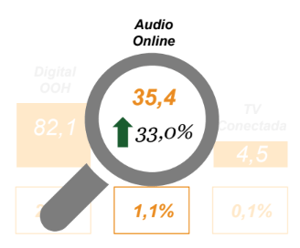

- Otros segmentos. En esta categoría se incluyen la publicidad digital out of home (2,6% de la inversión), el audio online (1,1%) y la televisión conectada (0,1%).

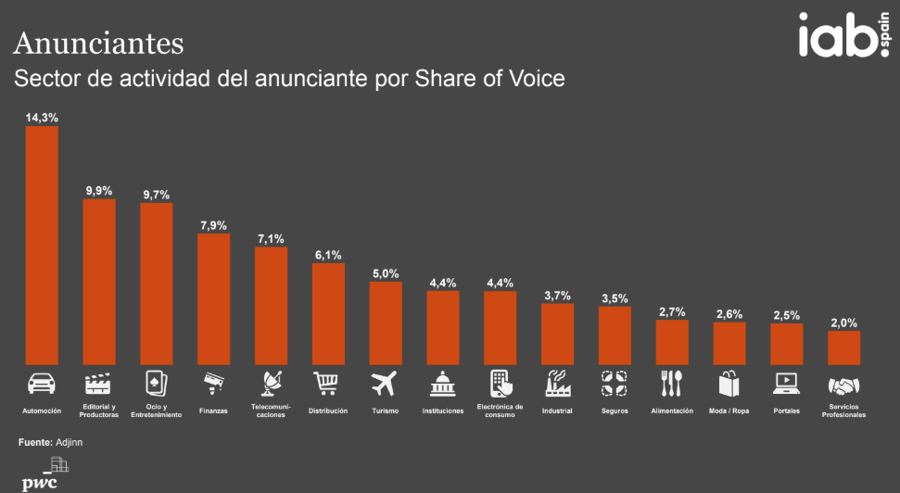

En cuanto a los sectores de actividad de los anunciantes, destacan los siguientes:

- Automoción (14,3% de la inversión).

- Editorial y productoras (9,9% de la inversión).

- Ocio y entretenimiento (9,7% de la inversión).

- Finanzas (7,9% de la inversión).

- Telecomunicaciones (7,1% de la inversión).

- Distribución (6,1% de la inversión).

- Turismo (5 % de la inversión)

- Instituciones (4,4% de la inversión)

- Electrónica de consumo (4,4% de la inversión)

- Industria (3,7% de la inversión)

Y en el top de grupos anunciantes por share of voice, nos encontramos a PSA Group, France Telecom, Volkswagen, Santander y Más Móvil.

A nivel mundial, América del Norte es la región que concentra una mayor inversión publicitaria digital, con 110.643 millones de euros y un crecimiento del 14% respecto del año anterior. La inmensa mayoría de esta inversión procede de Estados Unidos (105.837 millones).

A continuación le sigue la región de Asia-Pacífico, con una inversión total de 91.293 millones de euros (un 16% más que el año anterior). El gran gigante de este mercado es China, con una inversión de 57.575 millones y un crecimiento anual del 1 %. Además, este país destaca por la proporción de inversión publicitaria total destinada a lo digital (69%).

Europa, Oriente Medio y África suponen un mercado publicitario digital valorado en 55.586 millones de euros en total, con un crecimiento del 10%. En esta región, la inversión publicitaria digital solo supone un 42% de la total, aunque hay excepciones como el Reino Unido, donde representa el 62%. A nivel de volumen de inversión en medios digitales, esta es la situación de los países de nuestro entorno:

- Francia: 5480 millones de euros en total, 12% de crecimiento anual.

- Alemania: 8229 millones de euros en total, 7% de crecimiento anual.

- Italia: 3343 millones de euros en total, 11% de crecimiento anual. Se trata del país con datos más similares a España.

- Reino Unido: 16.770 millones de euros en total, crecimiento del 13% anual.

- Rusia: 2561 millones de euros en total, crecimiento del 10% anual.

La región menos representada en el mercado de la publicidad digital global es América Latina, con una inversión total de tan solo 5834 millones de euros.

La inversión publicitaria en digital: situación por categorías

1) Publicidad de display

La inversión en publicidad de display (excluyendo las redes sociales) se incrementó un 12,1% en 2019 respecto del año anterior, alcanzando los 968,4 millones de euros. El 64,2% de la contratación de publicidad de display es negociada, mientras que más de un tercio (35,8%) se realiza de forma programática.

Dentro de esta categoría, podemos distinguir los siguientes segmentos:

- Display non video (61,3%). Incluye toda la inversión publicitaria servida a través de formatos gráficos fijos. Dentro de este apartado, tres cuartas partes de la inversión (75,2%) fueron destinadas a modelos de pricing basados en branding (como el CPM o el tiempo/fijo) y el 24,8% restante a modelos de performance, como el CPC o el CPL. En cuanto a formatos, el 76,9% fueron convencionales (banner, robapáginas, etc) y el 23,1%, formatos premium (Brand days, patrocinios, etc.).

- Vídeo (29%). Incluye toda la inversión publicitaria mostrada a través de vídeo. El 49,1% de la inversión publicitaria en este segmento se destinó a un modelo de coste por mil, el 39% se invirtió en un modelo de coste por view o coste por full view y el 11,9% restante a otros modelos (tiempo, fijo, CPC, etc.). El formato más popular fue el vídeo instream (56,6% de la inversión), seguido por el outstream (32,2%) y el instream overlay (11,2%).

- Branded content (7,4%). Esta disciplina es la que más crece de todo el estudio, con un incremento del 47,9% respecto del año anterior. En 2019 representó 71,5 millones de euros de inversión publicitaria.

- Publicidad nativa (2,3%). La publicidad nativa ha experimentado un crecimiento anual del 15% y alcanza los 22,1 millones de euros.

2) Redes sociales

La inversión en redes sociales supone la tercera disciplina por volumen. Ha experimentado un crecimiento del 15,7% respecto del año anterior y representa 807,2 millones de euros.

El estudio no incluye información sobre la inversión en diferentes plataformas de publicidad de redes sociales. Sin embargo, esta información sí que aparece en el Estudio anual de redes sociales de 2019, realizado por Elogia en colaboración con IAB Spain y patrocinado por Adglow. Estas son las redes en las que más invierten los anunciantes:

El estudio no incluye información sobre la inversión en diferentes plataformas de publicidad de redes sociales. Sin embargo, esta información sí que aparece en el Estudio anual de redes sociales de 2019, realizado por Elogia en colaboración con IAB Spain y patrocinado por Adglow. Estas son las redes en las que más invierten los anunciantes:

- Facebook (55% de los anunciantes)

- Instagram (48% de los anunciantes). Esta red social destaca por su crecimiento, ya que la inversión se ha incrementado un 36% con respecto del año anterior.

- Twitter (23% de los anunciantes).

- YouTube (17% de los anunciantes).

- LinkedIn (10% de los anunciantes).

3) Búsqueda

La inversión publicitaria en búsqueda supone 992,6 millones de euros, lo que la convierte en la categoría más popular. Sin embargo, cabe destacar que su crecimiento es bastante lento con respecto a otras disciplinas, ya que solo se ha incrementado en un 4,3% anual.

El estudio destaca que los modelos de inversión automática (incluyendo publicidad programática, redes sociales y búsqueda) suponen ya dos tercios de la inversión publicitaria digital, desbancando a la contratación tradicional. En consonancia con esto, en los últimos años hemos visto un gran auge de la automatización en las plataformas de anuncios de búsqueda, como Google Ads.

El estudio destaca que los modelos de inversión automática (incluyendo publicidad programática, redes sociales y búsqueda) suponen ya dos tercios de la inversión publicitaria digital, desbancando a la contratación tradicional. En consonancia con esto, en los últimos años hemos visto un gran auge de la automatización en las plataformas de anuncios de búsqueda, como Google Ads.

4) Clasificados

Los anuncios clasificados se incluyen por primera vez en este estudio y representan un mercado de 260 millones de euros, con un crecimiento del 11,2% respecto del año anterior. Este modelo publicitario se basa en la colocación de anuncios de pago en portales que ofrecen bienes y servicios. Aunque la mayoría de dichos portales ofrecen sus servicios básicos de manera gratuita, los anuncios de pago permiten mejorar el posicionamiento y la visibilidad de un contenido.

A nivel europeo, hay varios gigantes editoriales que basan un porcentaje significativo de sus ingresos en los anuncios clasificados, como Schibsted (dueña de Infojobs, Fotocasa, Habitaclia y Milanuncios). En España, los ingresos de este editor están en crecimiento. Entre los editores nacionales de anuncios clasificados destaca Vocento, con portales como Pisos.com, Autocasión o Infoempleo.

A nivel europeo, hay varios gigantes editoriales que basan un porcentaje significativo de sus ingresos en los anuncios clasificados, como Schibsted (dueña de Infojobs, Fotocasa, Habitaclia y Milanuncios). En España, los ingresos de este editor están en crecimiento. Entre los editores nacionales de anuncios clasificados destaca Vocento, con portales como Pisos.com, Autocasión o Infoempleo.

Tras la inclusión de este sector oficialmente en el estudio de IAB, vemos que se trata de un segmento interesante al que seguir durante los próximos años.

5) Otros segmentos

La publicidad digital out of home es sin duda un segmento en auge, con un crecimiento del 17,4% respecto al año pasado. La inversión publicitaria total en estos formatos es de 82,1 millones de euros.

El audio online también es tendencia, ya que se incrementó un 33% hasta alcanzar los 35,4 millones de euros. Dentro de este segmento, el streaming aumentó un 10,2% y los podcast, un 45,5%. Este último formato representa en la actualidad una de las tendencias de inversión publicitaria más relevantes.

La televisión conectada representa aún una parte muy pequeña del mercado de medios digitales, ya que la inversión publicitaria solo representa el 0,1% del total (4,5 millones de euros). Sin embargo, cabe destacar su gran crecimiento, ya que se incrementó un 47,5 % respecto del año anterior.

Por último, y a modo de anexo, el estudio de IAB incorpora tres nuevos segmentos que, si bien no están incluidos en las categorías oficiales, representan tendencias de inversión que pueden resultar muy interesantes para los anunciantes en 2020:

- El marketing de afiliación se incrementó un 25,2% anual y ya representa un mercado de 69,8 millones de euros. Esta disciplina se basa en la publicación de anuncios o promociones a través de sitios web de terceros y tiene un fuerte enfoque en los resultados.

- El mercado de los influencers ha vivido un gran crecimiento en 2019, con un aumento del 69,8%. La inversión estimada se sitúa en 26,4 millones de euros. Las tendencias de inversión para 2020 apuntan a un desplazamiento de los influencers tradicionales (con grandes cifras de audiencia) a los microinfluencers (con audiencias nicho sobre temas muy específicos). También es interesante destacar el papel de los influencers más allá de YouTube e Instagram, con la popularización de otras redes sociales como TikTok.

- El mercado de los e-sports también es un sector interesante a tener en cuenta, sobre todo entre aquellos anunciantes que se dirigen a un perfil de usuario interesado en videojuegos. En la actualidad, la inversión publicitaria en e-sports en España se encuentra en torno a los 22,5 millones de euros.

Tendencias para 2020

Según PwC e IAB Spain, estas son las tendencias de inversión publicitaria para 2020:

- El mercado de publicidad en medios digitales en su totalidad experimentará una ralentización del crecimiento, pero continuará como segmento de mayor crecimiento.

- El branded content destacará como disciplina de mayor crecimiento por segundo año consecutivo, acercándose a los 100 millones de euros. Se espera que en 2020 este segmento crezca entre un 30 y un 40%.

- La publicidad programática alcanzará el 40 % de la inversión para display non-video y vídeo.

- La categoría de display sin redes sociales superará a la de búsqueda como sector de mayor inversión, dado que se espera que la primera crezca entre un 5 y un 9% y la segunda, entre un 2 y un 4%.

- Tanto las redes sociales como los anuncios clasificados vivirán crecimientos de entre un 8 y un 12%.

- El display non-video ralentizará su crecimiento respecto a años anteriores, mientras que el vídeo mantendrá crecimientos significativos (entre el 7 y el 10%), gracias a la apuesta de los anunciantes por este formato.

- Se espera un gran crecimiento del audio online (entre un 15 y un 17%), debido en gran medida al auge de los podcast.

- El sector de la publicidad digital out of home también seguirá desarrollándose, con un incremento esperado en torno al 14-16%.

- El sector de la televisión conectada crecerá entre un 30 y un 40%, convirtiéndose en el segmento más pujante junto con el branded content.